Hace muchos días que quería escribir sobre este tema, ya que es una duda que tenemos muchos. Además, estamos hablando de una inversión de mucho capital y de mucho tiempo. La casa, según contabilidad, es un activo (terrenos o inversiones) que, en teoría, debería aumentar su valor con el paso de los años. Sin embargo, en finanzas personales esto es debatible.

La razón es sencilla: uno de los conceptos que se manejan —y que está bien explicado por Robert Kiyosaki (te dejo el enlace abajo al resumen que tenemos en el blog)— es que: Activo: Algo que pone dinero en tu bolsillo mes a mes y Pasivo: Algo que saca dinero de tu bolsillo mes a mes. En este caso, estamos hablando de nuestra casa, la que usamos para vivir (uso habitacional normal). Entonces, bajo esa definición, la casa sería un pasivo.

Otro de los argumentos que tienen algunos gurús para no comprar casa es que se genera una mayor rentabilidad al invertir nuestro dinero en la bolsa de valores (históricamente tiene un retorno al largo plazo del 8%) que estar pagando un préstamo por una casa (en LATAM la tasa de interés puede llegar al 10% inclusive). Un ejemplo sencillo sería el siguiente:

- Opción 1 – Usar $700 mensuales para pagar un crédito por una casa: Si usamos esos $700 para pagar la cuota de un crédito hipotecario, gran parte de ese dinero se va al banco en forma de intereses. Con el tiempo, sí, nos quedamos con la casa (~$126,000), pero no generamos ingresos ni rentabilidad con esos pagos. Simplemente estamos cancelando una deuda.

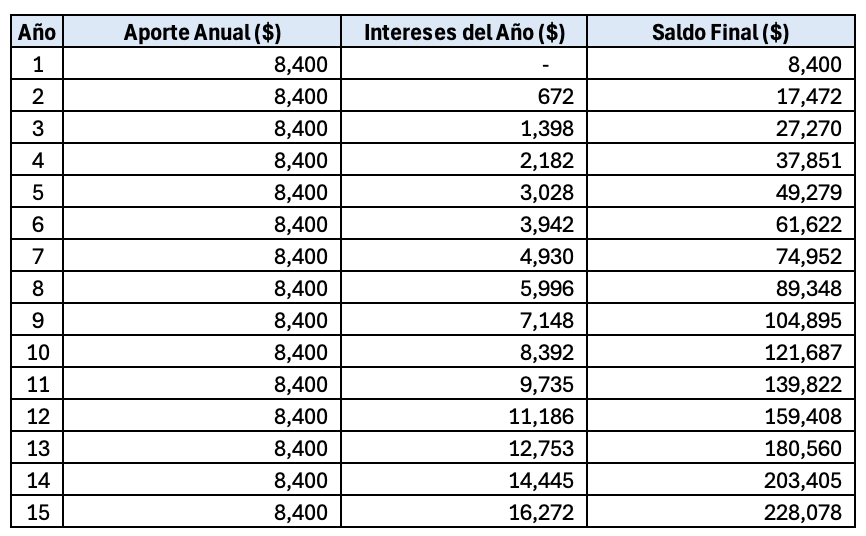

- Opción 2 – Usar $700 mensuales para invertir en la bolsa: En vez de pagarle al banco, decidimos invertir esos $700 por mes en la bolsa, que históricamente ha rendido un 8% anual. ¿Qué pasa?Ese dinero empieza a crecer sobre sí mismo. Lo que ganamos un mes se reinvierte y también genera ganancias. Eso es lo que se conoce como interés compuesto. Después de 15 años, no solo habríamos juntado los $126,000 que invertimos, sino que ese monto crecería a más de ~$228,000.

Supongo que todos nos hemos hecho la misma pregunta: ¿vale la pena comprar una casa? Y lo cierto es que sí hay muchas razones por las que podría ser una buena decisión.

- Paz mental y sensación de seguridad: Tener un techo propio siempre será una necesidad básica. Más allá de los números, la tranquilidad que da saber que estamos pagando nuestra casa, que es nuestra, no tiene precio. Esa sensación de que, con el tiempo, las cuotas se terminan y la casa queda libre de deudas, genera una paz mental que difícilmente se compara con cualquier otra cosa.

- Inversiones en bienes raíces: Para algunos perfiles de inversionistas, no es lo mismo tener un activo intangible como las acciones, que tener ese terreno o esa casa que podemos ver, tocar y caminar sobre ella. Es una inversión que, en la mayoría de los casos, tiende a valorizarse con el tiempo. Y sí, sabemos que el mercado puede subir o bajar, pero los bienes raíces siguen teniendo ese componente físico que muchos valoran.

Aclaración: Aquí estamos hablando únicamente de nuestra vivienda principal, ese lugar donde vivimos. Si la conversación es sobre si conviene más comprar acciones o una propiedad para alquilar, eso ya es otro tema. Ahí entramos en un análisis puramente numérico y depende totalmente del tipo de inversionistas que seamos y de nuestras metas financieras.

¿Que haría si estuviera en tu lugar?

Depende. Sí, ya sé… siempre decimos eso los que hablamos de finanzas. Pero es la verdad. Todo depende del momento en el que estés, de tus prioridades, tus metas personales, profesionales, tus gustos, tu estilo de vida… en fin, de muchas cosas. Personalmente soy de perfil mas conservador y me gusta la idea de que mi familia tenga su casa.

A grandes rasgos, te podría decir lo siguiente:

- Si te llama la atención vivir en diferentes lugares o incluso en otros países, mi consejo sería que consideres invertir en la bolsa. Así mantenés tu dinero trabajando para vos, sin atarte a un lugar físico. Y ya cuando te sientas listo o te enamores de algún lugar, podrías pensar en invertir en una propiedad ahí.

- Si lo que buscas es estabilidad, paz mental y la seguridad de tener tu propio espacio, entonces comprar una casa puede ser la opción ideal. Más aún si estás pensando en formar una familia, crear recuerdos y echar raíces.

La realidad es que hay muchísimas variables en juego. Lo que te acabo de decir son simplemente referencias, no una recomendación formal. Porque al final, todo —y repito, todo— depende de tu situación personal, tus finanzas y tu perfil como inversionista.

Mi sugerencia final

Asesorate bien, analiza tu contexto y tus prioridades. Lo importante es entender que ninguna de las dos opciones está mal. Ambas están bien si se toman en el momento adecuado y por las razones correctas.

Relacionados: